La sensación de burbuja sí tiene fundamentos

No es raro que hoy mucha gente hable de una «burbuja de IA». Esa percepción viene de varios factores que se combinaron muy rápido:

- Inversiones masivas en infraestructura y chips

- Valoraciones muy altas de compañías vinculadas a IA

- Presión empresarial por «tener una estrategia de IA»

- Crecimiento explosivo del interés en IA generativa

- Promesas de transformación transversal en casi todos los sectores

- Adopción apresurada en productos donde el retorno aún no es claro

Eso genera un patrón clásico de mercado tecnológico: una mezcla de innovación real con expectativas sobredimensionadas.

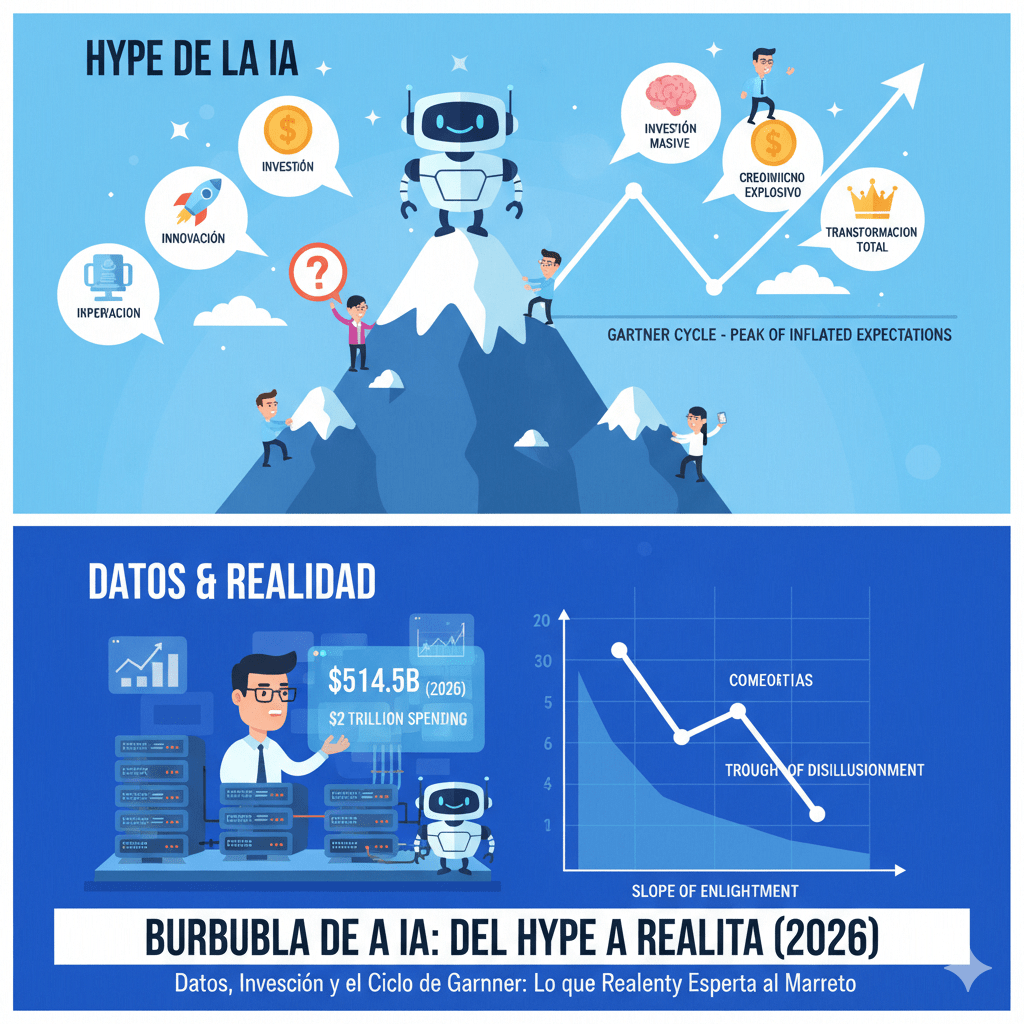

Y ese patrón suele parecerse mucho a lo que Gartner describe como el paso por el «Peak of Inflated Expectations».

Pero vamos a los datos.

El mercado en números

El mercado global de IA alcanzará los $514,500 millones en 2026, según Grand View Research. El gasto total —hardware, software y servicios— superará los $2 billones según Gartner. Cifras que impresionan, pero que hay que poner en contexto.

Inversión de capital de riesgo en 2025:

| Concepto | Cifra |

|---|---|

| Total invertido en IA | $225,800 millones |

| % del capital total de VC | 48% |

| % del número de acuerdos | 23% |

| Récord anterior | $114,900 millones (2021) |

Las empresas de IA capturaron casi la mitad de todo el dinero de riesgo, pero solo una cuarta parte de los acuerdos. Eso significa que los acuerdos son cada vez más grandes y concentrados.

Las megarrondas hablan solas:

| Empresa | Monto | Fecha |

|---|---|---|

| OpenAI | $40,000 M | Mar 2025 |

| Scale AI | $14,800 M | Jun 2025 |

| xAI | $5,000 M | Jun 2025 |

| Anthropic | $4,500 M | Ene-Mar 2025 |

OpenAI se comprometió a gastar $1.4 billones en infraestructura sin generar flujo de caja libre. Depende completamente de nueva inversión. Si el apetito de los inversores se enfría —y hay señales de que está ocurriendo—, el castillo de naipes podría tambalearse.

La IA no parece una farsa, pero sí un mercado sobrecalentado en partes

Mi lectura no sería «la IA es humo». Eso sería demasiado simplista.

La IA ya demostró valor real en varias áreas:

- Asistencia a desarrolladores

- Búsqueda y recuperación aumentada (RAG)

- Automatización de tareas cognitivas repetitivas

- Análisis de documentos

- Soporte al cliente

- Generación de contenido

- Clasificación, resumen y extracción de información

Pero una cosa es que exista valor real. Otra muy distinta es que todas las inversiones actuales estén justificadas o que todos los casos de uso tengan un ROI claro.

Ahí es donde aparece el riesgo de burbuja:

- Empresas comprando narrativa antes que resultados

- Proyectos piloto que no escalan a producción

- Costos de inferencia y operación más altos de lo esperado

- Dependencia de infraestructura costosa

- Adopciones hechas por miedo a quedarse atrás, no por necesidad real

Los datos respaldan esta lectura. Un estudio del MIT encontró que solo el 5% de los proyectos empresariales de IA habían llegado a producción con impacto financiero positivo. Un estudio del NBER con 6,000 ejecutivos indicó que el 90% no observó cambios en empleo o productividad atribuibles a IA. Y el 57% de las empresas admite que sus datos no están listos para IA.

Microsoft, por cierto, recortó cuotas internas de productos de IA después de que su fuerza de ventas reportara falta de demanda real de los clientes. Cuando el principal vendedor de IA del mundo tiene que ajustar sus metas porque la gente no está comprando, algo está pasando.

¿Qué sugiere el ciclo de Gartner?

Aunque Gartner publica distintos hype cycles por categoría y no uno único «definitivo» para toda la IA, una lectura razonable del momento actual sería esta:

La IA generativa probablemente pasó o está pasando por su zona de expectativas infladas. El mercado empieza a entrar en una fase donde importan más:

- Costos

- Gobernanza

- Seguridad

- Calidad de resultados

- Integración

- Sostenibilidad operativa

- Retorno real

Eso sería consistente con una transición hacia algo parecido al «Trough of Disillusionment» en algunos segmentos, o al menos hacia una etapa de corrección de expectativas.

Es decir: la conversación empieza a moverse de «esto lo cambiará todo inmediatamente» a «qué casos realmente funcionan y cuánto cuesta sostenerlos».

¿Dónde está cada tecnología según Gartner 2025?

| Tecnología | Fase del ciclo | Pronóstico |

|---|---|---|

| Generative AI | Trough of Disillusionment | Saliendo del valle hacia 2028 |

| AI Agents | Peak of Inflated Expectations | Caerán al Trough en 2027 |

| AI Engineering / ModelOps | Slope of Enlightenment | Madurando, buen ROI |

| Knowledge Graphs | Resurgimiento (complemento a LLMs) | Crecimiento estable |

Los AI Agents son el nuevo hype. Pero si sigues el patrón, lo más probable es que corran la misma suerte que GenAI: expectativas enormes, realidad compleja, y una caída al valle de la desilusión cuando las organizaciones descubran que la autonomía sin gobernanza es inviable.

CAPEX enorme en infraestructura

Los grandes jugadores han incrementado fuertemente el gasto en GPUs, data centers, redes, almacenamiento y energía. Eso muestra convicción… pero también eleva mucho la presión por monetizar.

Capex como proporción del EBITDA:

| Empresa | 2024 | 2025 | 2026 (proy.) |

|---|---|---|---|

| Microsoft | ~35% | ~45% | ~55% |

| Amazon | ~25% | ~35% | ~40% |

| Alphabet | ~20% | ~30% | ~35% |

| Meta | ~30% | ~40% | ~45% |

Cuando Microsoft y Amazon anunciaron que el gasto sería aún mayor de lo esperado, sus acciones cayeron 10% y 6% respectivamente en un solo día. El mercado está enviando una señal clara: hay un límite a la paciencia de los inversores.

Valuaciones impulsadas por narrativa

Parte del mercado ha premiado fuertemente a empresas asociadas con IA, a veces anticipando crecimiento futuro todavía no plenamente realizado.

Pero hay un dato que matiza el alarmismo: en el pico de las puntocom (marzo 2000), 49 empresas tecnológicas del S&P 500 habían duplicado su valor en el año anterior. Al cierre de 2025, solo 8 lo habían hecho. El nivel de comportamiento especulativo no es comparable.

Tampoco es lo mismo una empresa sin ingresos quemando efectivo (puntocom) que Nvidia generando ~$100,000 millones en ganancias, Microsoft con ~$90,000 millones o Meta con ~$60,000 millones. Las empresas que impulsan la IA actual son altamente rentables.

Adopción empresarial desigual

Hay muchísimo interés, muchas pruebas, muchos anuncios. Pero no siempre eso se traduce en despliegues estables con impacto económico medible.

El gasto en servicios de IA cayó del 26% (2024) al 19% (2025) y se proyecta al 16% en 2026. Simultáneamente, el software de aplicación e infraestructura de IA están ganando terreno, pasando del 8% y 6% en 2024 al 13% y 11% en 2026.

Eso es interesante: el dinero se está moviendo de consultoría y servicios profesionales a productos de software reales. Es una señal de maduración, no de burbuja.

ROI todavía ambiguo en muchos casos

Muchas organizaciones aún están en fase de experimentación:

• Copilots

• Chats internos

• Automatización parcial

• Asistentes documentales

Pero la pregunta difícil sigue siendo: ¿esto genera suficiente valor como para justificar el costo completo de operación?

El costo promedio por iniciativa de GenAI fue de $1.9 millones, y menos del 30% de los CEOs reportaron satisfacción con el ROI. No es un fracaso rotundo, pero tampoco es el retorno explosivo que prometían los vendedores.

¿Qué parte del mercado de IA corresponde a valor real y qué parte a expectativas no aterrizadas?

Esa es la pregunta correcta. Y la respuesta honesta es: hay de las dos.

Valor real ya demostrado:

• AI Engineering y MLOps (lo aburrido que hace que las cosas funcionen)

• Knowledge Graphs para grounding factual (reducir alucinaciones)

• Asistencia a desarrolladores (GitHub Copilot y similares)

• Búsqueda aumentada (RAG)

• Automatización de tareas cognitivas repetitivas en entornos controlados

Expectativas no aterrizadas (por ahora):

• AI Agents autónomos sin supervisión

• Modelos fundacionales como negocio independiente (sin ecosistema)

• Transformación transversal inmediata en cualquier industria

• Sustitución masiva de empleo en el corto plazo

Pronóstico 2026-2029

Corto plazo (2026-2027):

• GenAI continuará en el Trough of Disillusionment. Los modelos abiertos (Llama, Mistral) ganarán terreno frente a propietarios (GPT, Claude, Gemini)

• Los AI Agents caerán al Trough. Las promesas de autonomía chocarán con la realidad de gobernanza, seguridad y alucinaciones

• AI Engineering y ModelOps seguirán siendo las áreas con mejor ROI para inversión empresarial

Mediano plazo (2027-2029):

• Es probable una corrección en los precios de acciones de infraestructura IA (Nvidia, AMD, Broadcom) cuando los hyperscalers reduzcan su Capex

• Consolidación de proveedores de modelos: no hay espacio para 10+ modelos fundacionales

• El valor se moverá de modelos generales a aplicaciones especializadas por industria (salud, legal, telecom, finanzas)

• La regulación (EU AI Act y similares) aumentará costos de cumplimiento y favorecerá a actores establecidos

La IA no es una burbuja en el sentido clásico del término. No estamos viendo la especulación irracional de las puntocom, donde empresas sin ingresos ni productos alcanzaban valoraciones de miles de millones. Las empresas que impulsan la IA actual son rentables, tienen ingresos reales y están construyendo infraestructura que ya se está utilizando.

Pero sí estamos viendo un ciclo de sobreinversión que eventualmente se corregirá. El gasto en infraestructura de IA está creciendo más rápido que la demanda real, y en algún momento —probablemente 2027-2028— los inversores exigirán retornos que algunas empresas no podrán entregar.

La pregunta más útil no es si la IA «es una burbuja» o no, como si solo pudiera haber dos respuestas.

La pregunta más útil es: ¿qué parte del mercado de IA corresponde a valor real y qué parte corresponde a expectativas todavía no aterrizadas?

Y la respuesta honesta es: hay de las dos.

Hay avances técnicos reales. Hay productos útiles. Hay mejoras concretas de productividad.

Pero también hay sobrepromesa. Hay gasto anticipado. Hay presión comercial desproporcionada. Hay casos donde el costo aún supera el valor.

El problema no es la tecnología. Es la diferencia entre lo que prometimos y lo que podemos entregar hoy.

Deja un comentario